90% des jus de fruits consommés par les Français sont fabriqués en France par une quarantaine d’entreprises réparties sur l’ensemble du territoire, dont les départements d’outre-mer. Cette activité participe pleinement au dynamisme de l’activité économique avec 3 900 emplois directs et environ 23 000 emplois indirects.

La filière des jus de fruits et nectars contribue au maillage des territoires locaux et à leur développement économique grâce notamment au maintien en France d’exploitations fruitières en fournissant un débouché indispensable aux productions locales pour des parfums comme la pomme, le raisin, la tomate ou les fruits à noyaux.

Quelques exemples :

Les jus et purées de fruits mis en œuvre dans les jus de fruits représentent entre 60 et 80% des coûts de production. La moindre hausse de prix pour l’achat de ces matières premières impacte directement le prix de revient des jus fruits proposés aux consommateurs. Les autres coûts de production sont répartis entre l’emballage (entre 10 et 20%) et les frais fixes (main d’œuvre, énergie, logistique).

La baisse continue de l’euro face au dollar, a renchéri de 20% le coût de la plupart des matières premières qui s’achètent sur les marchés internationaux : orange, pamplemousse, ananas, fruits exotiques… Ce déséquilibre du taux de change, qui s’installe dans la durée, combiné à la raréfaction des fruits destinés au marché des jus de fruits, conduit à des hausses vertigineuses de coûts de production pour les fabricants.

L’effet du taux de change en défaveur de l’importation des matières premières ne suffit pas à expliquer à lui seul cette hausse régulière et parfois brutale du coût des matières premières.

Il faut aussi souligner les conditions climatiques désastreuses ces dernières années (ouragans Ian en Floride en automne 2022, sécheresse en France pendant l’été 2022, cultures gelées en France au printemps 2021), qui ont occasionné de mauvais rendements dans les vergers, la production de fruits de moindre qualité ou la prolifération de ravageurs.

De plus, la concurrence accrue d’autres cultures plus rentables (canne à sucre, maïs ou soja), la forte compétition sur les débouchés entre le fruit de bouche et la transformation (ananas en boîte), voire les politiques de subvention des stocks (jus d’orange du Brésil), ont réduit encore davantage les quantités disponibles. En Europe également, la politique d’arrachage primé des vignes entraîne une pénurie de matière première pour les jus de raisin et une envolée des cours de la matière première disponible.

La guerre des prix bas entre distributeurs empêche la répercussion normale de ces surcoûts sur le prix de vente. Les hausses des coûts de production des fabricants sont ainsi très loin d’être répercutées sur les prix de vente auprès des distributeurs. Les fabricants sont contraints de rogner sur leurs marges.

Toute éventuelle hausse du prix de vente des jus de fruits ne priverait pas ces produits d’un avantage compétitif indiscutable par rapport aux jus de fruits pressés maison. Ainsi le jus d’orange vendu en magasin est en moyenne trois fois moins cher que le jus d’orange pressé maison !

Comparaison de 1L de jus d’orange « industriel » avec 1L de jus « maison »

* Source : Nielsen, année 2024 ** Source : INSEE, année 2024

La filière des jus de fruits n’échappe pas à l’envolée des prix de ses intrants depuis la reprise économique post-covid au niveau mondial à partir de 2021. L’explosion du coût de l’énergie et les tensions géopolitiques fortement accrues depuis la guerre Ukraine/Russie ont impacté les coûts sur l’ensemble des postes de la chaîne de production, que ce soient les prix des fruits et des jus de fruits achetés, ceux des emballages, du transport ou encore de l’énergie.

Comparaison des prix 2022 par rapport à 2021 pour la filière des jus de fruits & nectars

La consommation de jus de fruits qui était encore balbutiante au milieu du 20ème siècle s’est considérablement développée à partir des années 1980. De 3 ou 4 litres par an et par habitant, la consommation a alors très vite progressé, jusqu’à atteindre 23 L/an/habitant en France en 2015. Depuis quelques années, la consommation moyenne annuelle diminue pour atteindre, en 2021, 18L/an/habitant.

Sources : Nielsen et Unijus 2021 – Périmètre : HSMS+SDMP+Drive+Proxi

La consommation de jus de fruits, dans le cadre d’un régime alimentaire équilibré, est entrée dans les mœurs des Français, en particulier le matin au petit-déjeuner ou au goûter pour les enfants. Aujourd’hui 90% des foyers achètent des jus de fruits au moins une fois par an.

La consommation française représente aujourd’hui environ 1,15 milliard de litres, ce qui fait de notre marché le second d’Europe derrière le marché allemand. Cette consommation se distingue de celle des autres pays d’Europe pour sa très forte proportion du segment des purs jus (il représente en effet plus de la moitié des volumes vendus en jus de fruits et nectars), contrairement aux autres pays européens comme l’Allemagne par exemple, où le jus à base de concentré est le plus consommé.

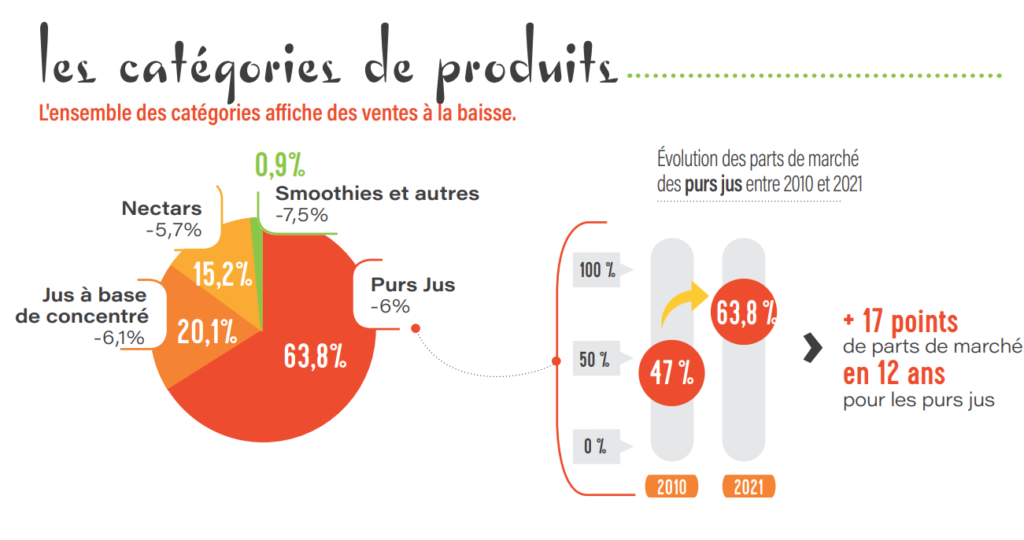

Dans une tendance globale en baisse, la catégorie des purs jus domine le marché des jus & nectars :

Sources : Nielsen – volumes de vente en CAM P1321

Périmètre : HMSM+SDMP+Drive+Proxi

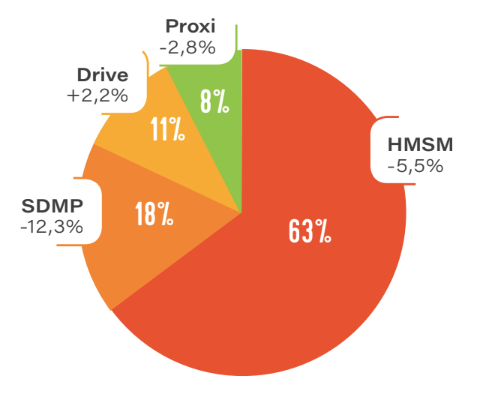

Les achats de jus de fruits n’échappent pas aux nouvelles pratiques et habitudes d’achat des Français. La répartition des ventes de jus de fruits par circuit de distribution reflète donc les changements de mode de consommation et d’achat des Français. Ainsi, même si les volumes de vente restent toujours bien supérieurs via les grandes et moyennes surfaces, les chiffres tendent à évoluer sous l’impulsion du drive, un circuit particulièrement dynamique en 2021 (+25,4% en volume par rapport à 2019) qui a profité du contexte de crise sanitaire et des confinements.

Les hyper et supermarchés (HMSM) confirment leur place de premier circuit de distribution des jus de fruits : ils représentent près des deux tiers des jus de fruits vendus.

Les parts de marché des HMSM sont toujours largement supérieures à celles des Supermarchés à Dominante Marques Propres (ex Hard Discount – appelé SDMP) qui représentent 18% du marché. Les jus de fruits consommés hors domicile (CHD : cafés, hôtels, restaurants) quant à eux représentent environ 10% des volumes vendus en 2021. Un volume qui a bien évidemment diminué en 2020 et 2021 à cause des épisodes de confinement liés à la crise sanitaire.

Source : Nielsen et UNIJUS – volumes de vente 2021 Périmètre : HMSM+SDMP+Drive+Proxi

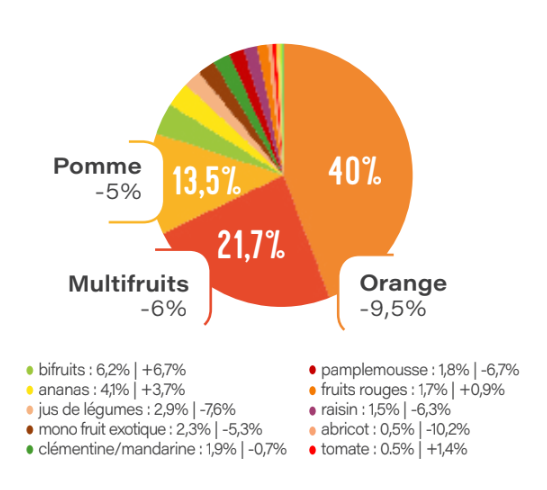

Le parfum de jus de fruits préféré des Français est l’orange, qui représente près de la moitié des ventes en magasins (40% en volume en 2021). Les multi-fruits (hors bi-fruits) arrivent en deuxième position, avec 21,7% de parts de marché en volume. En troisième position des ventes, figure le jus de pomme, qui affiche une part de marché volume de 13,5%. Les jus bi-fruits sont, quant à eux, en 4ème position, suivis de l’ananas et des jus de légumes. Si le trio de tête ne varie pas depuis des années, les tendances de consommation évoluent : produits moins sucrés, recherche d’originalité, demande de produits locaux….

* Source : Nielsen – volumes de vente en CAM P1321

Périmètre : HMSM+SDMP+Drive+Proxi

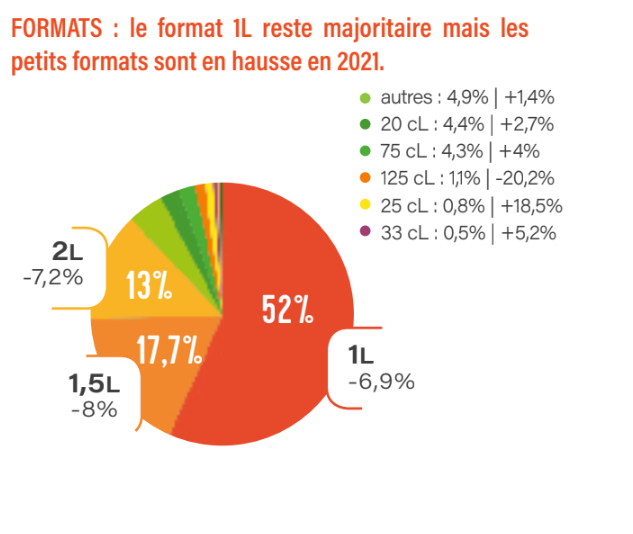

En grande distribution, le format 1 litre représente plus d’1 jus de fruits vendu sur 2 (52% de parts de marché volume en 2021). Le format 1,5 litre arrive quant à lui en 2ème position (17,7%). En 3ème position, le format 2 litres (13%).

* Source : Nielsen – volumes de vente en 2021

Périmètre : HMSM+SDMP+Drive+Proxi

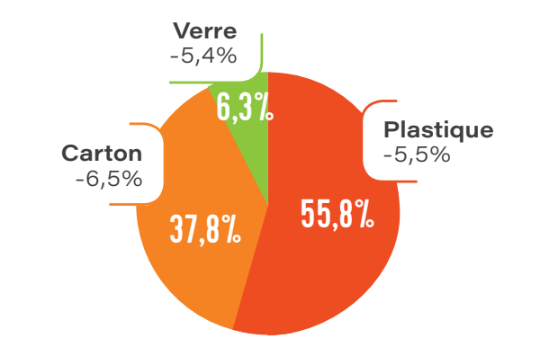

Avec 55,8% de parts de marché volume en 2021 (contre 26% en 2010), les bouteilles plastique (PEt et r-PET) occupent la 1ère place des emballages de jus et nectars, et cela depuis 2017. Les briques carton occupent désormais la 2ème place et leur part de marché continue de diminuer d’année en année. Elle s’élevait en effet à 60% en 2010 ; elle est de 37,8% en 2021. La part de marché du verre a, quant à elle, été divisée par deux en 11 ans : elle est de 6,3% en 2021 alors qu’elle était encore de 14% en 2010. Cependant, le verre reste très apprécié, notamment pour les produits spécialisés comme les jus de fruits bio.

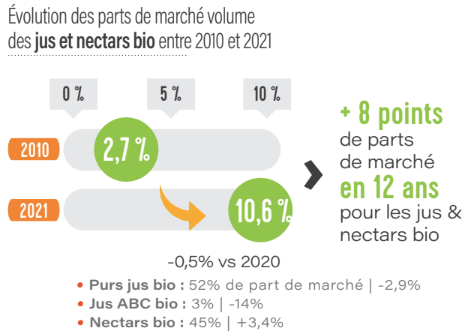

Qualifié de mature, notre marché ne croît plus actuellement dans sa globalité, mais seulement sur certains segments particuliers. En effet, le goût pour les produits haut de gamme et la demande actuelle de démarches respectueuses de l’environnement se retrouvent également dans la montée en puissance des jus de fruits bio, dont la part de marché a été multipliée par 4 en 11 ans, passant de 2,7% en 2010 à 10,6% en 2021, avec une évolution de +0,5% vs 2020.

Ce segment particulièrement dynamique continue d’innover en proposant régulièrement de nouvelles références. Désormais, une majorité de fabricants propose des références bio. Les consommateurs sont au rendez-vous et tout permet de penser que ce qui était encore une tendance forte du marché devient une habitude de consommation de plus en plus ancrée. Parmi les différentes catégories de jus de fruits proposées en bio, les purs jus de fruits et les nectars représentent la quasi-totalité du segment des ventes.

Source : Nielsen – volumes de vente 2010-2021

Périmètre : HMSM+SDMP+Drive+Proxi

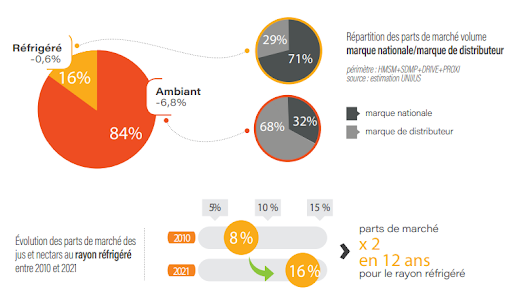

En grande distribution, les jus de fruits vendus au rayon réfrigéré gagnent du terrain sur le rayon ambiant qui reste malgré tout largement majoritaire. En 12 ans, le réfrigéré a ainsi gagné 8 points de parts de marché volume, soit une multiplication par 2 du volume. Le rayon ambiant, qui représentait 92% de part de marché en 2010, représente 84% des volumes vendus en 2021.