6 juillet 2023

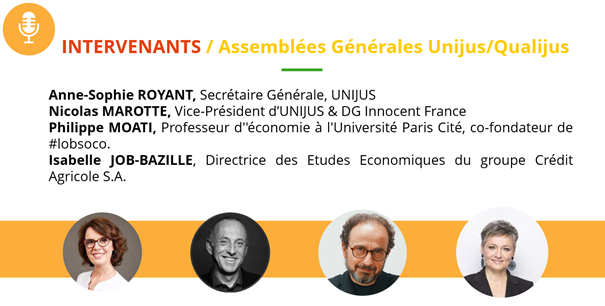

Animée par Florence Dupraz, directrice de l’Open Agrifood Orléans, avec les interventions d’Isabelle Job-Bazille, directrice des études économiques au Groupe Crédit Agricole, Philippe Moati, professeur d’économie et co-fondateur de l’ObSoCo et Nicolas Marotte, Vice-Président d’Unijus et directeur général d’Innocent France.

La table ronde s’est ouverte sur un panorama du marché des jus de fruits en France.

90% des Français consomment des jus de fruits, ce qui en fait un produit ancré dans le quotidien des Français. Le marché des jus de fruits représente un chiffre d’affaires d’1,9 milliards d’euros en 2022 pour 1,12 milliards de litres vendus. En moyenne, un Français consomme environ 17 litres de jus de fruits & nectars par an.

Les jus de fruits sont des produits issus du fruit, avec des coûts liés à la récolte, au pressage, au transport (fret, camions), et au conditionnement. Les principaux postes de coût pour le conditionneur sont les matières premières (60-80%), les emballages (10-20%) et les frais fixes qui inclus main d’œuvre, énergie et logistique (10-20%).

En septembre 2022, la filière a tiré la sonnette d’alarme en constatant l’envolée spectaculaire des prix à tous les niveaux de la chaîne de production (augmentation du prix de nombreux fruits, dont les oranges du Brésil, hausse du dollar surenchérissant les prix, explosion du coût des emballages, de l’énergie et du transport routier, etc.).

Si la situation s’est relativement calmée sur certains postes (fret maritime, effet dollar, énergie), certains déterminants participent à maintenir les coûts de production élevés tels que les aléas climatiques, la décarbonation de l’industrie, la réduction de l’impact environnemental des emballages, etc. D’autres tensions sur les coûts sont arrivées pour des raisons climatiques et conjoncturelles, comme par exemple la pénurie de concentrés de jus d’orange.

Cette augmentation des coûts a nécessairement été répercutée en partie sur les prix de vente aux consommateurs. Entre mai 2022 et mai 2023, le prix des purs jus a connu une hausse de presque 9%, les jus à base de concentré presque 17% et 16% pour les nectars. Malgré ces hausses, le prix d’un verre de jus de fruits achetés dans le commerce revient 4 fois moins cher qu’un jus pressé à la maison.

Pour Isabelle Job-Bazille, il y a eu deux grandes phases de hausse des prix.

D’abord en 2021 à la sortie du Covid, avec un fort décalage entre l’offre et la demande. Les ménages se sont rués vers la consommation après l’arrivée des vaccins (par exemple, la demande de biens aux Etats-Unis était supérieure de 30% à la normale), tandis que les capacités de production étaient contraintes, notamment à cause des mesures sanitaires prises par de nombreux pays, notamment la Chine.

Cela a généré une grande désorganisation des chaînes d’approvisionnement au niveau mondial avec des goulets d’étranglement, des difficultés d’approvisionnement, des pénuries, des problèmes logistiques qui se sont traduits par une forte remontée des prix des matières premières, des coûts de production, des coûts de transport, etc.

Aujourd’hui, les choses commencent à rentrer dans l’ordre. On le voit au travers du prix du fret maritime, du prix des conteneurs.

La seconde phase correspond à la guerre en Ukraine, qui a débuté en février 2022 et qui a créé une nouvelle flambée des matières premières agricoles et de l’énergie (pétrole, gaz). Aujourd’hui, on est revenu sur des niveaux de prix qui sont proches de ceux qui prévalaient avant le déclenchement de la guerre en Ukraine, notamment sur le gaz, où l’on a pu connaître des pics à l’été dernier 2022 à 350 € le mégawattheure.

Cette détente sur les prix de l’énergie est liée à trois facteurs qui se sont conjugués : un hiver clément, la diversification des approvisionnements (gaz naturel liquéfié en provenance des Etats-Unis), sobriété énergétique des entreprises et des ménages).

On a atteint un pic d’inflation en Europe à 10,6 % en octobre dernier pour arriver en mai 2023 à 6,1%. En France, l’inflation se situe à 5,1% en mai 2023 grâce aux boucliers tarifaires. Ces boucliers jouent un rôle d’amortisseur à la hausse comme à la baisse et il est fort probable que l’inflation en France redépasse l’inflation de la zone euro. Toutefois, une tendance à la décélération de l’inflation est en cours et devrait se concrétiser sur la deuxième partie de l’année, entraînée notamment par la baisse du prix de l’énergie. Concernant les prix alimentaires, il y a eu effectivement un pincement des marges au niveau de l’industrie agroalimentaire, puis un effet de rattrapage, en sachant que les niveaux de marges dans cette industrie sont moindres par rapport à d’autres secteurs.

Aujourd’hui, on constate un ralentissement de la demande, qui rend de plus en plus compliqué les arbitrages entre volume et prix. On envisage une inflation en France en-deçà de 4 % en fin d’année, et qui continuerait son chemin de désinflation sur l’année 2024.

Ce qu’il faut retenir pour Isabelle Job-Bazille, c’est qu’on a vécu une période totalement atypique ces quinze dernières années, avec une inflation qui avait totalement disparu des écrans radars. On va revenir au monde d’avant, avec une l’inflation entre 2, 3 et 4 %. Une inflation qui sera plus élevée en tendance pour deux raisons fondamentales : la géopolitique (conflictualité globale, sécurisation des approvisionnements, souveraineté) et le climat (réduction des énergies fossiles, changement climatique et décarbonation).

Philippe Moati évoque un paradoxe concernant la situation économique. Malgré la situation critique décrite précédemment, les données de l’Insee montrent que le pouvoir d’achat des consommateurs en 2022 n’a baissé que de 0,4%. Les prévisions pour 2023 indiquent une stagnation près de zéro, avec une amélioration prévue au second semestre. Il souligne que l’impact macroéconomique sur les ménages est extrêmement modeste et que cela crée un déséquilibre entre les données macroéconomiques et le comportement réel des consommateurs.

Deux réserves sont présentées pour expliquer ce paradoxe. Tout d’abord, l’inflation, mesurée par l’indice des prix, est une moyenne pondérée qui tient compte de différents produits et services dans le budget des ménages. Certains postes, tels que l’énergie et l’alimentation, connaissent une inflation plus importante, ce qui crée un biais cognitif dans la perception de l’inflation par les consommateurs.

Ensuite, l’exposition à l’inflation varie selon les catégories de ménages, ce qui crée une disparité dans l’impact sur leur pouvoir d’achat. Les ménages les plus pauvres en milieu rural sont davantage affectés par l’augmentation des prix alimentaires, tandis que le coût de l’énergie diminue à mesure qu’on s’éloigne des villes.

Ces facteurs ont entraîné des arbitrages disproportionnés entre la consommation et l’épargne. Initialement, les ménages ont réduit leur effort d’épargne ou puisé dans leurs économies pour maintenir leur niveau de consommation. Cependant, en raison de l’incertitude économique et d’un manque d’appétence à la consommation, les taux d’épargne ont finalement augmenté. Les comportements de consommation ont également été affectés, avec une baisse de la demande pour les biens durables et une réduction des dépenses alimentaires. Certains ménages ont même déclaré ne pas manger à leur faim (environ 15%). Cette situation a également renforcé la polarisation de la société, avec les plus riches accumulant une épargne importante tandis que les plus pauvres sont davantage touchés.

On constate une tendance à privilégier des aliments moins chers et de moindre qualité, ce qui constitue un renoncement à la qualité dans la consommation alimentaire. Les circuits de distribution moins chers, tels que Leclerc, Lidl et Aldi, ont gagné des parts de marché au détriment des enseignes plus traditionnelles. Cependant, cet épisode inflationniste devrait prendre fin prochainement, avec une baisse des prix prévue de 7 à 10% entre juillet et septembre, marquant un retour à une logique de désinflation.

Les observations mettent en évidence l’impact limité de la crise macroéconomique sur le pouvoir d’achat des ménages, mais soulignent les disparités entre les différentes catégories socio-économiques. Les consommateurs ont une méfiance croissante envers les gros acteurs économiques et ont tendance à se tourner vers le « faire soi-même » comme une forme de contrôle sur les produits qu’ils consomment. Cette tendance est observable dans le secteur des jus de fruits, où le pourcentage de consommateurs faisant leurs propres jus a augmenté de 2% par rapport à 2017 et de 6% par rapport à 2018. Cela contribue à une dynamique plus large de la montée du mouvement « faire soi-même ».

Pour redynamiser le marché, il faut prendre en compte certains aspects fondamentaux de la société contemporaine. Les consommateurs recherchent le bien-être et le plaisir, mais ils sont également marqués par une crise du progrès et une grande inquiétude quant à l’avenir. Cela les pousse à rechercher la sécurité et crée une perméabilité à l’idée de tradition et de naturalité. Les notions de naturel et de naturalité ont une connotation positive élevée, tandis que la mondialisation et l’industrialisation suscitent davantage de méfiance.

Par ailleurs, la notion de classe moyenne n’a plus la même signification sur le plan sociologique. Les consommateurs sont de plus en plus hétérogènes dans leurs postures, leurs modes de pensée et leurs comportements de consommation. Les grandes marques sont confrontées à la concurrence de nombreuses petites marques qui ne cherchent pas à dominer le marché, mais qui, collectivement, gagnent des parts de marché. Cette tendance est observable dans le secteur de la bière, où de nombreuses petites marques stimulent le marché tout en concurrençant les grands brasseurs.

En conclusion, Philippe Moati suggère de travailler sur des niches, tant au niveau du discours que des recettes, afin de convaincre les consommateurs de payer pour des produits qui répondent à leurs attentes spécifiques. Il souligne qu’il existe encore des consommateurs disposant d’un pouvoir d’achat et que, en visant juste, il est possible de susciter leur intérêt et d’accroître leur disposition à payer pour des produits adaptés à leurs besoins et préférences.